「フリーランスとして、財テクは何をしていますか?」

「これから独立するんですが、お金関係でやっておいたほうがいいことはありますか?」

私も独立して満5年が経ちましたので、これから起業する方や周囲のフリーランスから、このような質問を受けることがよくあります。

そのたびに私は、一切の迷いなくこう回答しています。

「小規模企業共済には絶対に入った方がいい!」

下手な投資話に乗るよりも、他の金融資産を保有するよりも、ずっと手堅く、それでいてフリーランスの働き方にマッチした「柔軟性」を持っています。

私は共済の回し者でも何でもありませんが、今回は一個人のリアルな体験談として、小規模企業共済の圧倒的なメリットをお話ししていきます。

山脇 弘成(SSAITS代表)

PMP®有資格者・Webプロジェクトマネージャー。

大手メディアや官公庁のWebプロジェクト実績多数。

「技術」だけでなく「対話」を重視し、御社の「ほんとは、こうしたかった」を形にします。

金融機関が勧める「フリーランス向け節税3点セット」

独立・開業して、近くの信用金庫や地方銀行の方とお近づきになると、多くの場合、以下の「3点セット」で金融商品を提案されます。

- iDeCo(個人型確定拠出年金)

- 国民年金基金

- 小規模企業共済

いずれも営業トークの切り口は同じです。

老後の備えになりますよ

節税になりますよ

この2点をウリにしています。

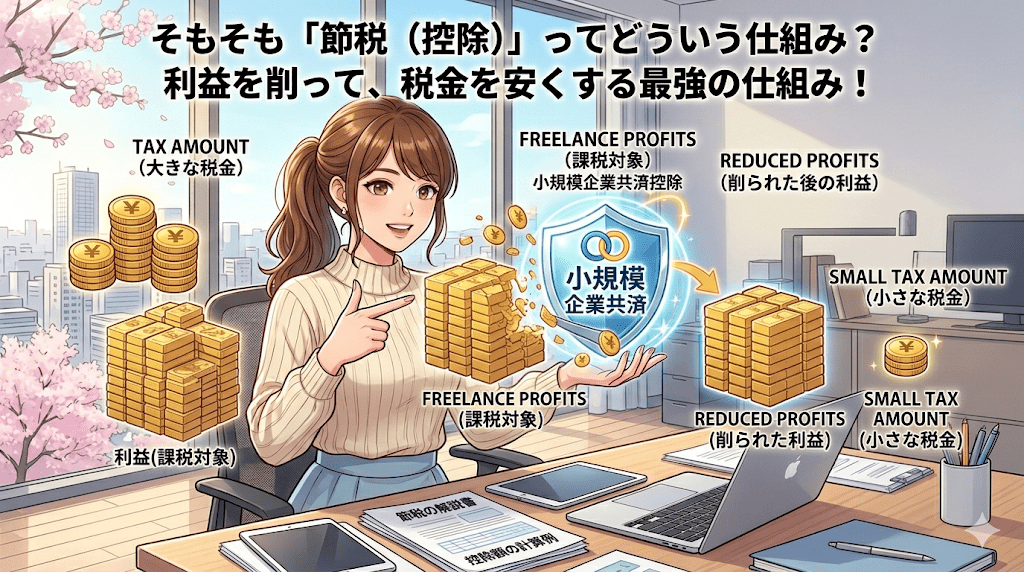

そもそも「節税(控除)」ってどういう仕組み?

独立したばかりだと、まだ確定申告を経験したことがない人がほとんどだと思います。会社員時代は、給与明細を見て「税金高いな~」と思いながらも、会社が天引きしてくれていたため、特に何もしていなかったのではないでしょうか。

個人事業主(フリーランス)になると、単純に言えば「売上から経費を引いて、手元に残った利益」に対して税金がかけられます。

この税金を減らすために、あえて不要なモノを買って無理やり経費にする……というグレーな対応をしてしまう人も少なくありません。しかし、それでは本末転倒でお金が減るだけです。

そうした中で、先ほどの「iDeCo、国民年金基金、小規模企業共済」の掛け金は、「控除」という扱いで、経費と同じように「税金の計算対象となる利益」をまるっと減らしてくれます(※小規模企業共済等掛金控除)。

つまり、自分のお金を将来のために貯金しているだけなのに、払う税金も安くなるという合法かつ最強の節税手段なのです。

iDeCo・国民年金基金の最大の難点は「資金ロック」

「節税になって将来の貯金もできるなら、iDeCoでも小規模企業共済でも、どれでも一緒じゃないの?」と思うかもしれません。しかし、これらには決定的な違いがあります。

一番注目すべきポイントは、「いつお金が引き出せるか」です。

iDeCoや国民年金基金は、あくまで「年金」です。私たちが毎月支払っている国民年金や厚生年金が自由に引き出せないのと同じように、これらも原則として60歳などの老後になるまで、自分のタイミングで引き出すことができません。

フリーランスの収入は不安定です。「節税のために掛け金を限界まで払っていたら、いざという時の手元資金(キャッシュ)がなくなって黒字倒産しそうになった」……そんな笑えない事態も起こり得るのです。

小規模企業共済の最大のメリットは「お金を借りられる」こと

そうしたフリーランスのリアルな不安を解消してくれるのが、小規模企業共済の最大のメリットである「契約者貸付制度」です。

なんと小規模企業共済は、これまでに自分が積み立てた掛け金の範囲内で、お金の貸し出しを受けることができます。

保証人は不要で、金利も非常に低く設定されています。掛け金の全額ではなく「70〜90%程度」という上限はありますが、それでも資金繰りに悩むフリーランスにとっては神様のような制度です。

私自身も過去に、とあるプロジェクトの外注費の支払いタイミングと、クライアントからの振込期日にラグが生じ、手元資金が不安になったことがありました。

その際、共済の代理店窓口である商工中金(しょうこうちゅうきん)に電話をかけて手続きに行ったところ、なんと即日で資金を借りることができ、無事にピンチを乗り切ることができました。

まとめ:フリーランスにしか使えない最強の特権

小規模企業共済のメリットをまとめると、以下のようになります。

- 掛け金が全額控除になり、毎年の税金が安くなる(節税)

- 退職金のように、将来まとまったお金を受け取れる(老後の備え)

- ピンチの時は、低金利・無担保で即日お金を借りられる(資金繰りのセーフティネット)

iDeCoは会社員(サラリーマン)の方でも加入できますが、この小規模企業共済は「起業家・経営者・個人事業主(フリーランス)」にだけ許された特権です。

「将来への備えはしたいけれど、手持ちの現金が減るのも不安だ」というフリーランスの方は、まずは少額からでも小規模企業共済に加入することを強くおすすめします。

掛け金や貸付制度の詳しい条件については、運営元である「独立行政法人 中小企業基盤整備機構(中小機構)」の公式サイトをご確認ください。